伯克希尔哈撒韦的年度股东大会是全球投资人都不会错过的投资盛会。面对美国银行业动荡不安和全球经济走向衰退的边缘,美国债务上限的谈判出现僵局,以及中美之间的冲突日益升温等风险,投资者都想要聆听股神巴菲特和芒格对这个大时代变革的看法,以及寻找未来的投资机会。巴菲特在问答环节中也提到苹果公司的投资,而今天我会从和大家分享这家全球股王是如何通过股票回购和派息获得巴菲特的青睐,并从中分析公司是如何在经济挑战的背景下稳住阵脚。

在伯克希尔的股东大会当中,巴菲特和芒格对近期的宏观局面表达看法,同时也伯克希尔投资组合相关的问题。巴菲特在大会上再次强调对于苹果公司的热爱,他表示持有苹果有很大的优势,因为公司通过股票回购,在投资者无须做任何事的背景下,投资价值就提升了。巴菲特更认为苹果所处的行业和其它许多公司不同,是比伯克希尔的子公司更好的公司,同时坦诚伯克希尔的铁路业务还赶不上苹果业务的优质程度。目前伯克希尔持有895.1 million的苹果股票,占总体组合的39% 左右,但只是持有苹果5.6% 的股权。

巴菲特买入苹果的原因莫过于看上苹果的品牌,通过品牌优势为公司创造独特的经济护城河。市场对于苹果产品的用户忠诚度很高,与消费者有密切的关系,同时也享有很高的定价权和利润率。巴菲特甚至比喻在过去两年前因为税务的考量而卖出部分苹果股票是愚蠢的。其实,除了巴菲特出神入化挑选优质公司的能力,巴菲特成功的关键就是投资在每年股息稳定成长的公司。从伯克希尔过去几年所投资的雪佛龙已经连续36年增加派息,巴菲特的初恋——可口可乐也是在今年连续61次提高年度股息。而在10年前买入的苹果也在近期决定连续第11年提高季度股息。

很多投资者可能对股息不感兴趣,主要是股息的短期回报不佳且需要长期持有优质的公司,方能看到投资的成果。但是,巴菲特认为在许多经济周期中饱受时间的考验并提高股息的公司会是优质的企业,这也是伯克希尔的投资组合长期能够取得价值上涨的主要原因。刚才我也提到苹果是通过股票回购为投资者创造价值。虽然股票回购在大马并不盛行,但在美国股市极为流行,同时也受到广大投资者的欢迎。股票回购的好处是没有太多限制和预期,假设公司宣布股票回购,这对投资这是意外的好消息,但若公司突然宣布停止派息,市场可能会揣测是不是应公司盈利预期会下滑而导致管理层暂时不派发股息。从提振股价的角度去看,股票回购会是比较合适的选项。

而历史表明股票回购计划的公告通常会给股价带来短期的上涨行情。作为全球股王的苹果,公司的股票回购也是全球首冠,在2012至2022年这十年的时间,苹果用于回购股票的金额超过US$ 572 billion,而在近期苹果的董事会也批准高达US$ 90 billion的股票回购计划,并将股息提高4% 至每股US$ 0.24,高于市场预期的US$ 0.23。苹果的管理层也表示2Q23已经支出US$ 23 billion用于股票回购和股息分红。公司积极的股票回购也向市场散发出,管理层是不会去理会短期经济不景气而造成的价格波动,这也让苹果成为危机出现时市场资金绝佳的避风港,并享有更高的估值。

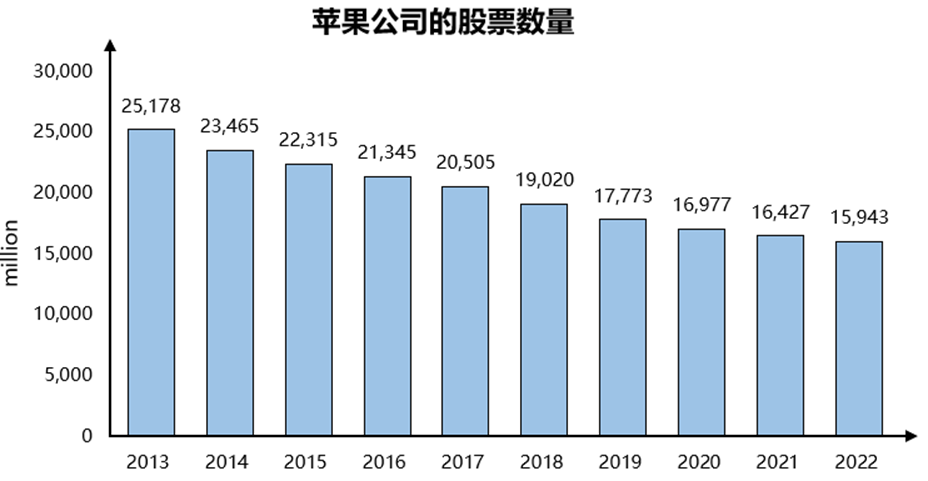

股票回购和股息分红对投资者都是有利,但这两者之间的差别是后者有稳定的现金收入,而前者是估值上的变动。股票回购理论上是会降低公司的股票数量(作为库存股或者注销),这也表示每位投资者在公司的股权会相对提高,直白点就是公司的每股盈利会提升,进而拉低公司的估值。从上图能发现苹果在2012年启动股票回购计划之后,总股数从2012财年的25.2 billion下滑36.7% 至2022财年的15.9 billion。虽然苹果的盈利从2012财年的US$ 37.0 billion上涨169.5% 至2022财年的US$ 99.8 billion(9年符合年增率11.6%),但每股盈利却从同期的US$ 1.43暴涨330% 至US$ 6.15(9年符合年增率17.6%),这就是股票回购长期对于公司每股盈余的威力。

回到苹果的业绩表现,在最新公布的财报显示,公司在2Q23的营收按年从去年同期的US$ 97.3 billion下跌2.5% 至US$ 94.8 billion,高于分析师预计的US$ 92.6 bil,公司原本预警可能会下跌大约5%。这也是苹果连续两个季度的营收出现按年下滑,创下2019年3月首次。盈利方面,苹果在2Q23的美股盈利EPS为US$ 1.52,和去年同期持平,也高于市场要求的US$ 1.43,而净利则按年下跌3.4% 来到US$ 24.2 billion。然而,苹果的主打产品iPhone智能手机的营收不降反升,这季的iPhone营收按你按成长1.5% 达到US$ 51.3 billion,高于市场预期的US$ 49.0 billion,苹果的CEO库克也表示iPhone收获相当不错的季度表现。

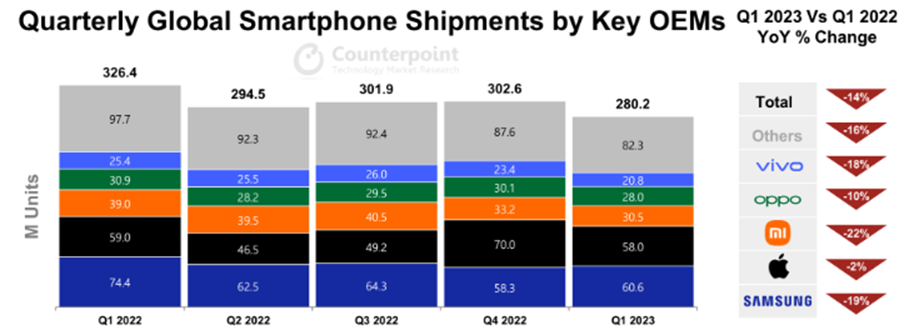

根据Counterpoint Research发布的全球智能手机市场报告显示,2022年全球智能手机出货量来到1,193.3 million,对比2021年的1,351.4 million下滑11.7%。各大手机品牌的出货量均大幅下滑,唯有苹果手机在2022年的出货量成长1% 至232.2 million,而头号对手三星的手机出货量则年跌6% 至257.9 million。另外,报告也显示全球智能手机出货量在1Q23也没有改善,按年持续下跌14% 至280.2 million,这也是连续五个季度出现下跌。虽然苹果手机的出货量在1Q23按年下滑2% 至58 million,但相比于其他手机厂商平均17% 的出货量跌幅更加可观。

手机出货量的持续低迷显示出全球宏观经济的不明朗,特别是低端智能手机市场,高通胀削弱消费者的收入和信心,即使各大手机厂商已经在努力降价和积极促销,消费者的需求仍然保持低迷。然而,苹果服务业务的营收(Apple services revenue)连续两个季度创下新高,按年增长5.5% 至US$ 20.69 billion。虽然增长速度大幅放缓,但在充满挑战的营运环境服务收入还能创高,iPhone销售超出市场预期,活跃安装设备数也破纪录,这个科技巨头的业绩已经无可挑剔。

我们不难发现巴菲特喜欢苹果的原因,公司在经济疲软的背景下还能大量销售电子设备,以及管理层长期的股票回购为股东创造无限的价值。虽然经济放缓在某个程度上确实会影响公司的产品销量,但在其他竞争对手的产销量都已经惨淡的环境下突围而出,显示苹果品牌打造的成功,符合市场 “逃向安全” 的定位。苹果在全球拥有2 billion的已安装设备,通过庞大的用户群去支持苹果的设备更换销量和持续性的订阅收入,这些都能为苹果在经济不景气时提供更多喘息的空间。