去年几乎所有资产,包括股票、债券、和数字货币等都经历巨大的跌幅,绝大部分的投资者在年初时曾经押注全球经济在央行快速加息的背景下会迎来衰退,但市场却给乐观的人带来喜讯,给悲观的人带来厄运。全球股市,特别是美股在停止加息的预期和人工智能题材的炒作下持续上涨,而马股和美股之间的差距也愈发明显。然而,美国股市这波牛市到底起因为何:是人工智能和经济强劲所带来的盈利结构性成长,还是单纯的估值和风险偏好的提升所致?

美股今年强劲的表现确实超出市场的预期,绝大部分的上涨都是来自大型科技股的领涨,特别是和人工智能题材相关的公司。而中小型公司的股价并没有特出的表现,但也已经是超出市场早前预期的大跌和崩盘。然而,在特斯拉、奈飞和台积电等科技公司公布财报之后,虽然业绩是符合市场预期,但因为管理层所给出的指引逊色而股价出现暴跌的发展。从台积电的几包当中,我们更能看出全球半导体产业景气回温的迹象不如预期,即使当今炙手可热的人工智能也无法弥补其他领域疲软的行情。

另一方面,美国经济今年的表现展现出极高的韧性,根据美国商务部公布的最终修正数据显示,1Q23美国GDP按年成长2%,对比之前公布的修正数据上修0.7%,同时超出市场预期的1.4%。这主要是出口和消费者支出向上调,但部分被非住宅固定投资和联邦政府支出所抵消。报告指出消费者在耐用品方面的支出增加16.3%,总体消费者支出上涨4.2%,超出市场预期的3.8%。另外,从密西根大学所公布的数据显示,美国消费者信心指数在7月的初值为72.6,大幅高于市场预期的65.5和6月的64.4,而本月的涨幅也创下2006年以来最高。经济景气和消费者预期指数的初值也双双打败市场的预测,通胀预期也意外升高。

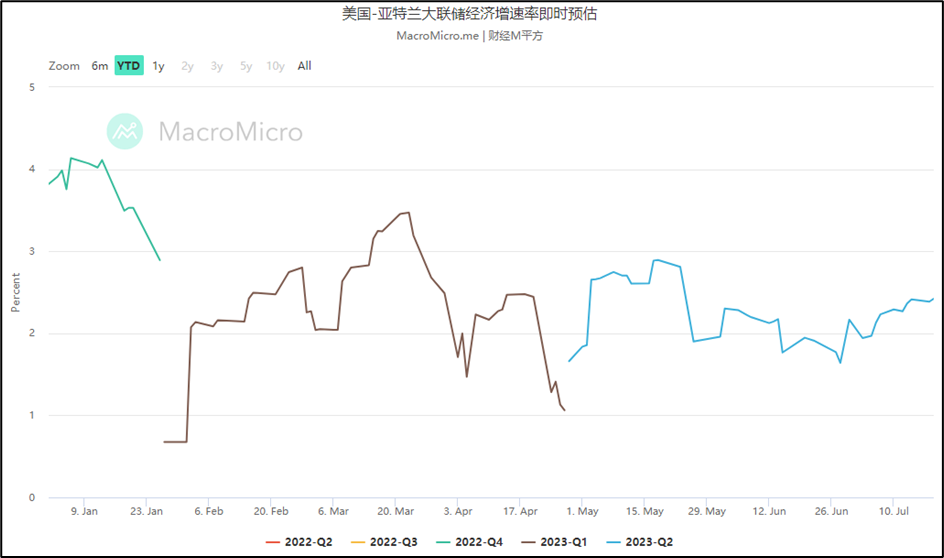

美国经济超出预期的表现也让美联储有更大的加息空间。虽然未来的成长会放缓,但根据亚特兰大联储所公布的GDPNow预测模型显示,美国经济在2Q23还是会按年成长1.9%,从上图能发现近期对美国经济成长的预测有持续上调的迹象。按此经金融博客Zerohedge点评也表示,消费者信心的增长很可能与美国股市上涨高度相关,这也是我曾经提到的财富效应。虽然消费者的支出(Expenses)是取决于收入(Income)的高低,但在疫情爆发之后却出现结构性的变化:消费者的购买力不只局限于收入,而是财富上的提升。这里的财富,指的就是股市的上涨所带来的资本收益。

消费者信心的反弹,主要是消费者对耐用品的购买条件评估创下两年来最高,而房屋的购买条件评估也有所增加。高利率确实会打击房地产市场的景气,但是目前美国的房地产在库存不足和人口结构变化的推动下,房价的反弹可能还会持续下去。近期美国的营建许可和成屋销售打败市场的预期是美国房地产市场开始要转折的重要信号。另外,美国的劳动力市场也展现出韧性,新增就业人口持续超出市场的预期,失业率仍然保持在历史新低的水平。财富效应导致更多劳动人口提早退出劳动力市场,工资出现结构性的上涨。这些因素都给全球经济和资产价格提供相当有力的支撑。

美国强劲的经济表现也开始让市场淡化美国经济进入衰退的假说。美国财长耶伦表示,许多国家确实依赖中国强劲的增长来促进本国经济成长,特别是亚洲国家,中国增速放缓可能会对美国产生负面的溢出效应。然而,她认为目前美国经济势态良好,有能力在劳动市场不出现重大疲软的背景下拉低通胀,并强调美国不会出现衰退。另外,高盛也表示,考虑到美国近期公布的经济活动和通胀数据良好,决定下调对美国未来12个月开始陷入衰退的可能性预估,并由25%下调至20%。

目前美国的通胀正在快速放缓,美联储也会停止加息,这也成为市场预期美国经济不会陷入衰退的主要原因。然而,通胀的固化和粘性也是市场忽略的风险。刚才我提到美国的消费者信心开始反弹,通胀预期也升温,美国的通胀在下半年可能会迎来新的上涨行情。快速加息是不会发生,但降息的可能性基本上是天方夜谭。美联储已经把立场表示得非常清晰,目前所处的利率是限制性的,而且会维持更长和更持久(Higher for longer)。在5.25% 的美联储官方利率和3.00% 的通胀比较,现金开始变得有价值。这也让股票从以前 “没有替代的投资” (There is no alternative,TINA)的地位,变成现在的可被现金取代,这就是我今天想要带出的观点。

从近期的美股涨势中发现,市场的流动性仍然非常充裕,机构和散户投资者在害怕错过(Fear of missing out,FOMO)的行情下都在疯狂追捧股票,因为只有这样才能确保不会在大盘处于牛市时出现仓位不足而错过行情的现象。但是,我还是认为目前市场的估值非常高,甚至超出去年初股市崩盘前的水平。这是因为企业今年的盈利增速会比去年低,但股价却创新高,证明市场的估值正在快速上涨。若股价的上涨全都是受到估值的推升,当负面消息来临时就会变到非常脆弱。上图显示苹果和微软公司的本益比趋势图,会发现这两家科技巨头的估值已经超过去年初的水平,苹果公司的市值更是突破3兆美元的关口。

股票在过去十多年是资金青睐的资产,因为这段期间的利率几乎来到0%,而投资者为了寻求更高的回报,就只好把资金放入风险较高的股票。但是,我认为转折点即将到来。未来的利率或许会下降,但绝对不会回到之前负利率时代的水平。期限较长的资产比如股票、房地产、黄金等对于高利率也是更加敏感。未来美国的经济在高利率的背景下也会持续走软,再配合现金的正回报,市场投资人有更多把资金转入现金和债券投资的理由。目前市场上无风险的2年期美债利率已经来到4.8% 的水平,但股票的估值却高达20甚至30倍之上,收益率仅有4% – 5% 之间。

我表达的并不是美股即将会出现暴跌,而是未来上涨的空间和力道会更加平缓,企业的盈利增速必须追赶股价,才能满足目前的估值。在去全球化和供应链重组,更多的贸易壁垒和地缘政治等因素的影响下,过去长期低利化的环境已经消失,股票已经不是资金的唯一选择。