美国的银行也危机暂时平息之后,美国方面所公布的经济数据都不达标,引发市场再次传出全球经济走向衰退的声音。经济衰退早市场早已不是什么新鲜事,因为当美联储在去年选择大幅加息抵抗通胀时,市场已经开始为经济放缓迅速定价。从各大企业财报和经济的领先指标都能看到美国乃至于全球经济都正在步入衰退。今天我会探讨投资者要如何为这次的经济衰退做好准备,到底美国经济还会陷入多深,美国股市是否还存在很大的下跌空间?

这里就要带出席勒本益比(Shiller PE),又称周期性本益比(Cyclically adjusted price-earnings ratio, CAPE),由诺贝尔经济学奖得主Robert Shiller在2013年所提出。席勒本益比是使用过去10年平均盈利作为本益比公式的分母,在经过通胀和季节性的因素调整之后所计算出来的本益比。席勒本益比比较适用在衡量整体大盘的价格高低,并不适合用于衡量个股的估值。此外,席勒本益比也更能反映出市场实际估值的高低,因为他可以通过克服通胀或盈利出现突发性崩溃所致的计算误差。

任何的投资都是买在公司的估值被低估,也就是本益比较低的水平,获益的机会才更高。假设投资者对未来的预期不变(股价不变),在经济扩张期间公司的收入和盈利上涨,本益比就会变低。反之在经济衰退期间,公司的收入和盈利就会节节败退,本益比也会跟着走高。然而,使用正常的本益比进行投资在极端的环境下很容易失灵,因为正常的本益比时使用过去四个季度的盈利加总作为分母。当经济衰退发生时,公司的盈利迅速衰退,这时本益比会突然暴涨,看来并不是合适的进场点。但我们都知道每当危机爆发或者股价暴跌时,都是投资者进场的绝佳时机。因此,席勒本益比在这边就扮演重要的角色,通过把过去10年平均盈利作为基础,从中判定股市的估值。

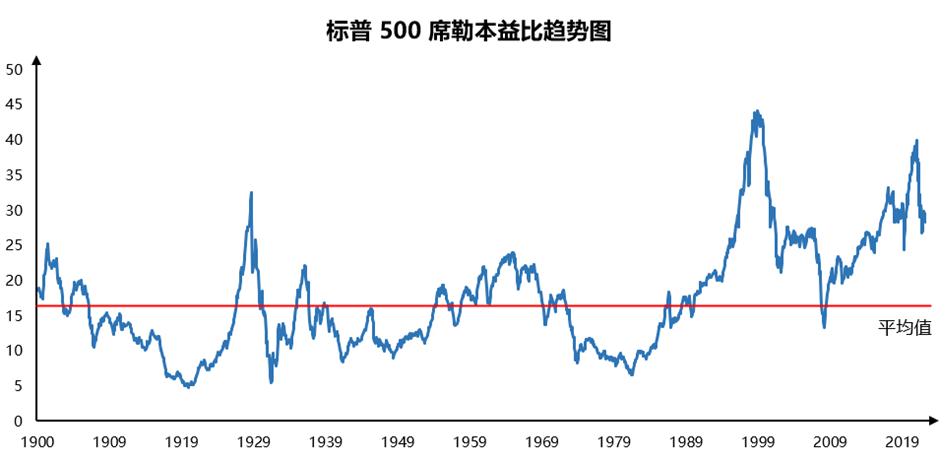

我在NASDAQ网站当中整理出标普500从1900年至今的席勒本益比走势图。从上图能发现在过去超过百年的历史中,平均席勒本益比只有13倍,然而标普500目前的估值是高达29.4倍。虽然这个数值相较于2022年1月当时的40倍的估值下滑了26.5%,但高出历史平均值许多。如果观察历史数据,上次席勒本益比超过40倍是就是在2000年网络泡沫爆发之前的估值,可见美股在2022年崩盘之前估值的泡沫化程度是多高。我认为只通过观察平均值就判定目前的美股是高估非常片面且欠缺考虑,投资者应该和其它指标或资产回报率进行对比才能正确判定美股的估值是否存在高估的可能。

我认为投资者必须考量的因素就是当时的市场利率。我们都知道利率是所有资产定价的基础,是资金的成本,同时也使投资者的机会成本。也就是说,如果投资者把资金方进股市,就必须放弃其他方面的投资。如果其他资产能给每年10% 的回报,投资者就必须预期放进股市的资金至少要超过10% 才是合理。从刚才的席勒本益比趋势图能发现,1900至1990年标普500的估值鲜少会超过16倍,即使超过20倍之后在未来几年都会出现修正,这段期间平均本益比是在14.1倍,而当时的美国10年期国债利率最低水平至少有4%。

虽然网络泡沫把标普500的估值推至45倍的历史新高,但在泡沫破裂之后重新回到20倍左右,而2008年的次贷危机更是把估值打入低于15倍的区间。我们要知道即使在次贷危机期间10年起美债利率至少也要有3%,然而目前10年期美债利率还在超过3% 的水平,标普500的估值却来到29.3倍之多。和历史相比,目前的美股还是存在估值过高的泡沫。2008年之后美联储的无限量化宽松让市场享受超过10年的超低利率的环境,在资金泛滥且国债收益几乎接近0% 的背景下,股市成为全球资金的长期投资对象。 目前标普500的收益率是3.41%(1 / 29.3倍,收益率是本益比的倒数),和10年期美债收益几乎相同。但从投资风险的角度而言,国债有美国政府的担保,风险几乎趋近于 “没有” ,而股票还必须承担企业盈利下滑和流动性恶化等风险。若在两者之间选择,理性的投资者都在回报相同的背景下肯定会投资风险相对较低的资产,这是常识。因此,我认为美股还是存在下跌的风险,会不会跌至2008年次贷危机的估值我不知道,但市场出清的机制必然会发生。当然,每个公式都有它的致命伤,而席勒本益比的弱点是无法有效预估短期股价的回报,只能有效预估大盘长期的回报。但我还是认为席勒本益比绝对有他的参考价值,对于长期的资产配置也有关键性的作用。

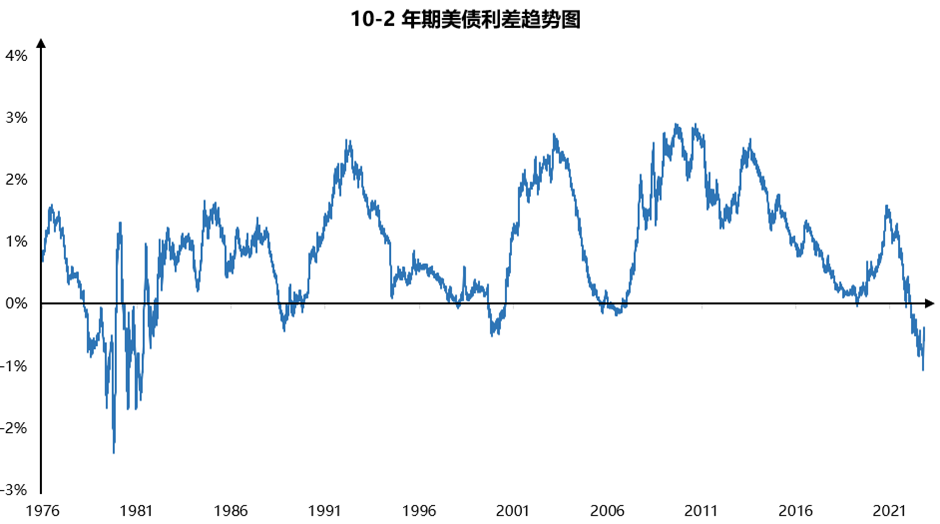

另外,经济衰退的领先指标——10-2年期美债利差也在这段期间出现很大的变化。跟大家回顾,10-2年期美债利差向来都是市场对于经济衰退的领先指标,若利差出现倒挂(2年期利率高于10年期),这表示市场定价经济未来会出现衰退。利率倒挂在2022年7月发生,并在2023年2月来到 -0.89% ,创下1981年9月的低点。然而,在美国银行业出现危机之后,利率倒挂快速收敛,市场认为这场银行业的暴雷会导致银行系统收紧信贷,进而导致经济出现萎缩。换个角度去看,利率倒挂的收敛也是经济衰退预期的兑现。

根据历史数据观察,只要利率倒挂开始收敛,股市通常都会迎来下跌周期。虽然发生的时间点不是每次都是百分百准确,但是这具有绝对的参考价值。目前利率倒挂的幅度已经收敛至 -0.49%,而收敛的主要原因是2年期美债利率下跌的速度比10年期美债利率更快,而前者是市场预期美联储会在今年降息所致。经济衰退的预期兑现并不是凭空而出,而是在这几天美国所公布的经济数据,包括职位空缺数和制造业指数大幅低于市场的预期,前者更是跌破千万的心里关口,引发市场认为美国的劳动力市场终于在多次加息之后出现效果。全球的去库存阶段正在如火如荼的进行当中,这段期间企业的盈利会收缩,劳动力市场会急速降温。但这会不会促使美联储降息,就要看通胀的脸色。