焦点眼镜在去年股价节节走高之前并没有受到市场太大的关注,部分原因是公司的盈利自从2010年上市之后并没有太特出的表现,直到2019年才开始有起色。虽然2020年疫情的爆发对严重影响许多零售商店的营运,然而在经过内部重组和更多店面开设的双重引擎推动下,公司的营收和盈利双双写下历史新高。这家朴实无华的眼镜连锁店到底有什么诀窍,管理层是如何在短短几年的时间把公司的盈利连开几番,而公司未来的盈利成长是否值得市场期待?

公司的首家店面是在1989年开设,地点位于柔佛州的麻坡,当时店铺的名称是Focus Vision Care Centre。在1993年,公司在Johor Bahru成立总部Focus Point Sdn Bhd,并为其他分店提供营运和管理上的支持,而来到2000年才把总部迁移至Petaling Jaya。至今公司已经是全马最大的眼镜连锁店,拥有186家分店,其中包括126家直营店和60家特许经营店。目前公司旗下共有12个不同的品牌,应为各年龄层和客户群的需求。其中比较常见的品牌是Focus Point,主要为所有年龄层服务;主打价格实惠的Whoosh;豪华眼睛品牌Opulence;以及Focus Point Concept Store,通过结合各个Focus Point门店和品牌提升客户体验。

此外,公司也在2012年开设首家日式烘焙和糕点零售店 “Komugi” 。来到2019年,公司冲出零售市场,向大型企业客户提供各式各样的面包产品,目前零售店和企业客户的订单都是由Kota Damansara的清真认真中央厨房所供应,目前1号和2号中央厨房的产能使用率分别是100% 以及50%。公司在马来西亚拥有12家直营门店,而Kuchai Enterppreneur Park的门店在2023年2月正式开张, “Komugi” 品牌也通过特许经营权在菲律宾和文莱拥有门店。

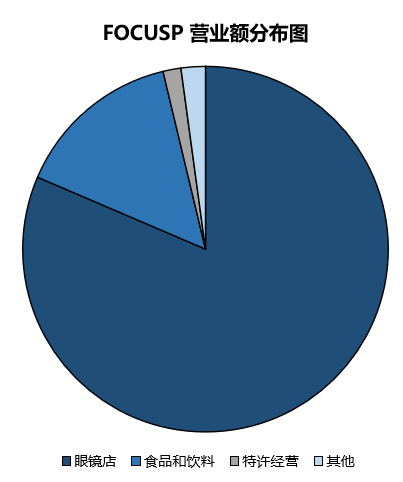

目前公司的业务主要分成眼镜店、食品与饮料、特许经营和其他,这4各业务分别占公司81.4%、14.8%、1.6% 以及2.2% 的收入。眼镜店还是公司主要的收入来源,过去10年的复合增长率也有6%,但碍于面包店业务的持续亏损导致公司的盈利在2013至2018年期间并没有太特出的表现。FOCUSP的 “Komugi” 面包店亏损主要是创立初期的投资庞大核心分店的开设、中央厨房的扩建、广告促销和其他营运费用等,但亏损都有在持续收缩的迹象。此外,公司在今年也开始重组,把 “Komugi” 店面转换成柜台(Kiosk)以降低租金成本,而食品与饮料部门也在2020年开始转亏为盈。

观察FOCUSP最新的业绩表现,公司在4Q22的营收按年和按季分别上涨7.5% 以及12.2% 至RM68.4 mil创下单季历史新高,受到更多新店面的开设所推动,三大部门的业务都各有所成长。其中公司的主要收入来源——眼镜连锁店部门的营收从4Q21的RM 53.3 mil上涨7.7% 至4Q22的RM 57.4 mil创下历史新高,而食品和饮料部门也从去年同期的RM 8.4 mil成长4.8% 至目前的RM 8.8 mil。从收入分布来看,眼睛连锁店、食品和饮料以及特许经营部门分别占公司总收入的83.9%、12.9% 以及1.4%,而有1.8% 则是来自其他部门。

盈利方面,公司的净利也从去年同期的RM 9.3 mil提升12.5% 至RM 10.5 mil,而全年盈利更是从2021年的RM 14 mil大幅上涨156.4% 至2022年的RM 35.9 mil,归功于大马经济在去年全面开放,国民的消费能力在政府解除行动管制令以及商场的人潮回涌之后大幅提升。我在上图整理出FOCUSP两大主要业务——眼镜连锁店和食品与饮料部门的税前盈利率(PBT margin)趋势,能发现在公司采取有效的成本管控措施以及新增实体店的推动下,眼镜连锁店的PBT margin在2022年创下历史新高的21.4%,这对比在疫情之前平均的7.2% 有很大的改善。此外,公司的食品与饮料部门在中央厨房实现收支平衡并开始转亏为盈的背景下,终于在2022年达成RM 2.3 mil的税前盈利,PBT margin也来到6.2% 的新高。

展望未来,管理层预计在2023年眼镜店部门会开设12家新零售店,目前已经有8家新店面的地理位置已经确定,同时也会不定时审查各个店面的业绩表现,考虑是否有需要进行店面重新装潢或者关闭等。此外,公司也会重点发展企业客户,与更多企业合作增加销售。目前,公司有136家企业客户,虽然margin并不会像零售店那么高,但胜在销量大和所需的营销力度更少。至于面包店业务,目前企业客户是公司面包业务最大的收入来源,未来也会持续专注在扩大企业客户的供应量,知名的客户包括Aeon、FamilyMart、Starbucks等。公司在2023年4约预计也会开始供应给新客户如Malaysia Airline和Petronas。然而,今年公司不会过于积极扩张新店面,预计只会开设1家分店。

观察公司的估值,目前FOCUSP的本益比为11.5倍左右,这在消费零售行业的估值中并不会昂贵。我在上图整理出在大马上市的零售消费公司的估值和盈利指标让大家参考,我并没有把全部零售消费的公司拿来进行对比,因为眼镜本身的价格也是在中高位,如果和便利店或者低价的零售店来对比并不准确。从上图能看到这六家零售公司的平均本益比在11.6倍,除了INNATURE的估值几乎来到20倍以及PARKSON目前正在处于亏损当中之外,BONIA、SENHENG和PADINI等公司的估值也是在10至11倍之间。另外,从这几家公司的margin来看,FOCUSP的EBITDA margin也高达35.7%,net margin也有不俗的14.4%,凸显出公司强劲的盈利表现。

上图显示公司从2019年至今的本益比走势,过去4年的平均本益比为14.6倍。在疫情爆发期间其实公司的估值向来都不会太高,大约在10至15倍之间,而疫情之后因为盈利下滑而导致估值走高。在盈利开始步入正常化的轨道,我认为目前公司11.5倍的估值是中规中矩。虽然公司的同店销售增长具有吸引力,但我预计公司在未来是无法复制疫情之后的盈利高速成长,主要是疫情后的报复性消费是短暂的,同时眼镜店在疫情期间的销售增长受惠于政府的激励措施和公积金的提款等。

虽然近视者的数量会增加并刺激市场对于眼镜的需求,但我认为眼镜并不算是必需品,在短时间内客户的复购率比较低。因此,公司的销售好坏高度取决于配镜师的专业性、客户服务和品牌的效应,这也是公司长期提高市场份额的关键因素。FOCUSP是在全马拥有市场知名度的眼镜公司,过去几年公司通过多元化业务,为客户提高拥有附加价值的眼部护理服务,并维护店面的设备齐全以提升客户体验等,这些都对于公司的盈利发展有非常正面的影响。此外,FOCUSP相比于其他眼镜店的好处是公司拥有从平价到高端市场的眼睛品牌,让公司能银河不同客户群的需求,也能比竞争对手更轻易掌握市场份额。

我也喜欢公司进军食品行业。虽然旗下的眼镜店和面包店看起来并没有任何协同效应,但公司的KOMUGI面包店经营有善,至今已经是大马家喻户晓的面包品牌。同时,公司在今年也成功获得大型企业客户的合约,预计未来市场对KOMUGI面包产品的需求会有明显的成长。结合上述众多因素以及考虑到公司的发展前景,我预计FOCUSP在FY2023的盈利有望来到RM 38 – 40 mil之间,取中位数计算,目前公司的FWD PER是在10.5倍左右。只要能长期维持5% – 10% 的盈利成长,我认为公司的估值还是有吸引力的。