在央行的加息狂潮和经济衰退的声浪下,全球股市在今年都已经进入熊市的格局,而债券价格也因为利率的急速上涨而出现崩跌,形成股债双杀。除了全球必须面临的高通胀和地缘政治危机等挑战之外,投资者在今年还必须面对来自房地产市场的威胁。这是因为利率的上升对于所有的资产都有可能会发生连锁反应,而与杠杆密切相关的房地产很可能在下半年就会发生泡沫破裂的发展。

新冠疫情大爆发期间,人们对于居家办公的需求急剧上升,推动市场对于房屋的需求,房屋价格也迎来前所未有的涨势。但目前受到各大央行的急速升息,全球股市暴跌,科技股首当其冲,连价值股也逐渐打回原形。这场危机也蔓延至其他风险资产如加密货币领域。加密货币的下跌可视为市场情绪的转折,但并不足以对全球经济带来系统性的风险。然而,房地产作为各国经济的重要支柱,占总体经济的比重不容忽视。当房地产市场的荣景开始消散,这对于全球市场是场腥风血雨。

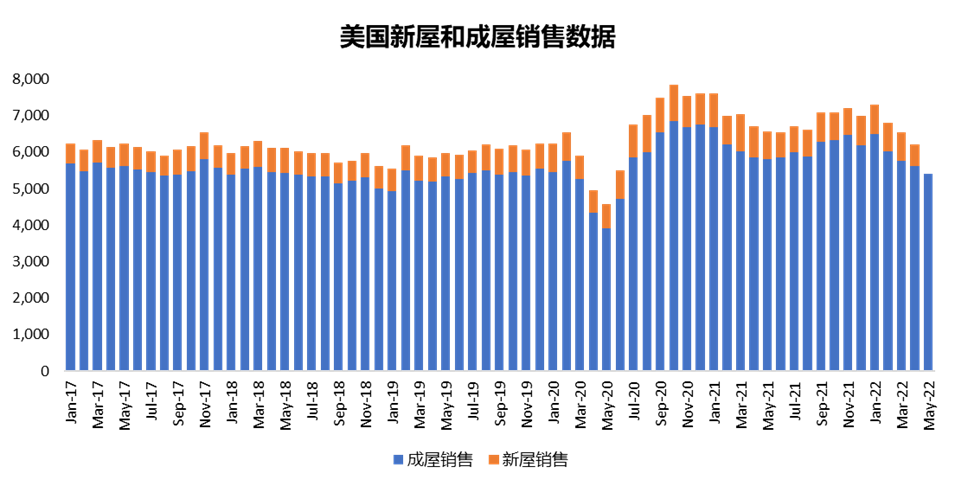

根据美国全国房地产经纪人协会 (NAR) 的数据,美国5月的成屋销售总数堆区今年4月下降3.4% 至541万单位,是连续第四个月下滑,也创下自2020年6月以来的新低。但从供应的角度去观察,5月成屋销售库存的数量从4月的103万单位增加至5月的116万单位。按照目前的速度,需要2.6个月的时间来销售市场上的所有房屋,而任何低于5个月的供应量都是房市处于紧张的状态。另外,5月房地产在市场上停留的时间平均为16天,也创下最快速度的销售记录。

供应量的持续下滑也直接推高美国房屋的价格。数据显示5月房屋价格中位数年增率来到14.8% 达到创纪录的US$407,600,代表房屋价格中位数已经是连续123个月的增长,也是有记录以来最长的连续上涨。另外,衡量美国主要城市平均房价的S&P CoreLogic Case-Shiller的数据显示,美国3月房屋价格同比上涨20.6%,高于2月的20%,创新下35年来最大的同比涨幅。按城市来看,佛罗里达州的坦帕、亚利桑那州的凤凰城以及佛罗里达州的迈阿密领涨20大城市,房价较去年同期分别暴涨34.8%、32.4% 和32.0%。

从上方的数据大家会发现价格和市场的供给需求已经出现背离的发展。不论是美国的成屋还是信物的销售数据目前正在收缩,但美国的房屋价格却逆势上涨,这就是市场效率不佳的表现。虽然有市场人士认为美国的房屋价格上涨是因为购房者为了不要错过投资方资产的最佳时机而匆忙入场,但由于美联储正在积极提高基准利率去抑制40年新高的通胀,目前的房贷利率已经上涨至2008年次贷危机的水平。

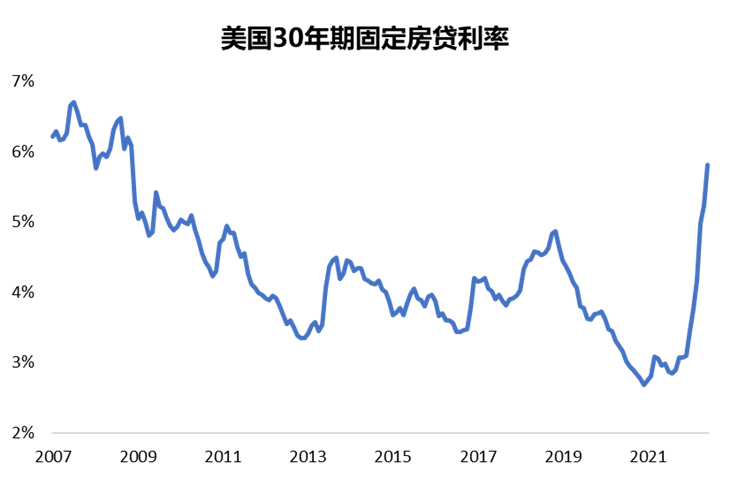

截至2022年6月15日,抵押贷款机构房地美 (Freddie Mac) 所公布的30年期抵押贷款利率已经来到5.78%,创下2008年1月以来最高的水平,也创下1987年最大的单周上涨幅度。从上图大家会发现,固定房贷利率上涨的速度是在过去十多年来都未曾发生,而且利率在短短的1年时间内上涨100%,如果对比2020年12月的利率更是大幅上涨117%。当房贷利率上涨,购房者每个月所需缴付的房贷利息也会大幅增加。假设房子的价格是US$500,000,以2020年12月2.68% 的30年期固定贷款利率来计算,每个月所需缴付的房贷为US$2,023。但如果购房者现在才开始买房子,用目前5.81% 的固定房贷利率来计算,每个月的房贷高达US$2,937,对比之前的US$2,023足足高出45% 左右。

再假设购房者每月的薪资是US5,000,扣除US$2023的每月房贷之后,可支配收入是US3,000左右。如果现在才开始买房子,每个月的房贷高达US$2,937,购房者的可支配收入就会下降至US$2,000左右,收入对比之前足足下跌了33%。从这个例子我们就能看出美国房贷利率上涨会如何打击房地产市场。过高的房贷利率已经压垮人民的负担能力,5月首购族占市场销售量的27%,低于去年的31%。根据历史,首购族通常都会占市场的40% 左右,这也表明许多美国人已经被挤出市场的负担能力挑战。

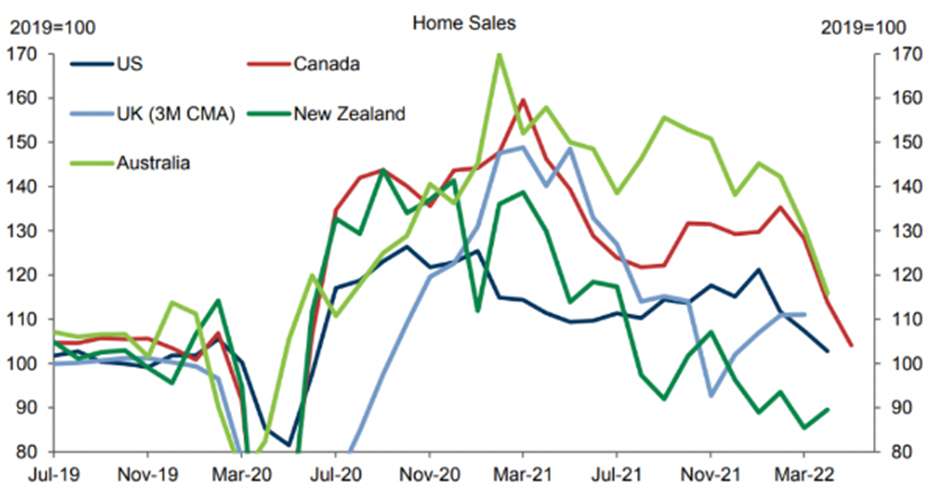

根据高盛对房价势头、主要房屋销售、住房负担能力和供需基本面的分析,全球房地产市场可能会步入硬着陆的风险。数据显示英国、德国和美国的房屋价格仍然在上涨,但澳洲、加拿大、瑞典和新西兰的房屋价格却出现明显的下滑。高盛也认为房屋销售的信号始终都是负面的,虽然我们看到美国的房屋价格还在上涨,但成屋销售已经走下坡好几个月,这也表示美国的房屋价格在多几个月很大可能会见到顶点并开始下跌。另外,研究估计抵押贷款利率每上升100基点,美国的房屋价格会下跌大约3%。目前固定房贷抵押贷款利率在12个月内已经上涨超过3%,甚至很有可能超过4%,这也表示美国的房屋价格至少会下跌超过10%。

房屋销售向来都是价格的领先指标,而房屋销售数据放缓也意味着房价下跌是所有投资者在下半年密切关注的风险。在美联储积极把基准利率抬高至3.50% 的水平,美国的房贷利率还是有很多的上涨空间。现在开始有市场人士把现金的房地产市场和2008年次贷危机进行比较。我认为目前的抵押贷款条件和之前相比没有那么宽松,商业银行的系统性风险也没有那么大。但我们要意识到房屋价格已经创下历史新高,当泡沫破裂时在某些程度上对于银行和市场的打击也是非常大。