我在半年前曾经通过现金流折现法去演算ASTRO这家大马媒体龙头的合理价值,公司在上个星期交出了不符合市场预期的业绩。其实公司已经好久没有出现在投资者的雷达,虽然现金流源源不绝,但许多投资者都认为广告媒体是夕阳行业,因此公司的股价也难有突出的表现。但在经济复苏和商业活动回温的背景下,商家的广告支出也开始有起色,这是不是代表ASTRO出现投资的机会?

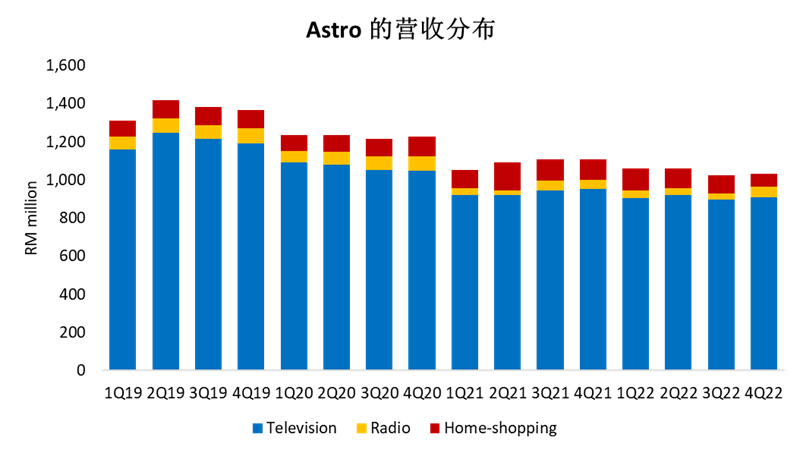

观察最新季度的业绩表现,公司在4Q22的营收按年下滑7% 至RM1,031.3 million。虽然公司的电视与电台广告收益都出现反弹,但也不足够去抵消ASTRO订阅收益的萎缩。公司在这个季度的订阅收益按年下跌7% 至RM741.8 million,而购物平台更是按年大跌39.5% 至RM66.9 million,这也是自1Q18以来单季营收表现最差的季度。管理层解释表现不如预期的原因是消费者情绪在通胀压力下开始转弱,再加上消费者开始转向户外活动,导致呆在家里的时间少了。较低的营收表现也使得公司的净利按年下滑24.6% 至RM126.6 million。虽然净利按季还是取得成长,但是整体表现还是不佳,特别是订阅收益下滑的幅度更是超出我的预期。

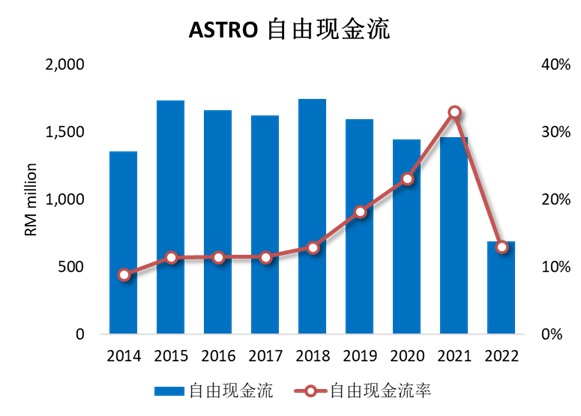

资产负债表方面,ASTRO目前处于RM2,544.4 million的净负债状态,但公司的现金流非常强劲。我在上图整理出公司的自由现金流 (Free cash flow) ,大家会发现ASTRO过去八年的自由现金流平均都有RM1,496 million,而且公司的自由现金流率 (Free cash flow yield) 也高达13%。公司的自由现金流率会这么高其实是因为公司的股价在过去都处于下跌的趋势。

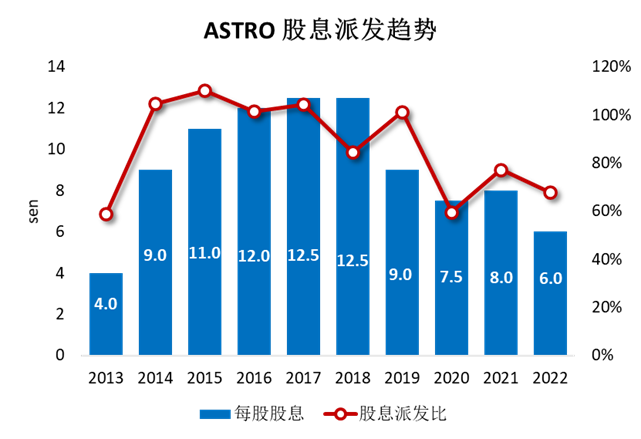

而ASTRO最吸引投资者的地方就是所派发的股息。虽然公司过去的盈利表现差强人意,但公司股息派发从不手软。ASTRO过去八年平均把90% 的盈利当作股息回馈股东,而且公司在最新季度4Q22公布了1.5分的股息,除权日在4月14日,这也让FY2022的股息来到6分。以RM1.02的闭市价作计算,股息率高达5.9%,相信能吸引股息投资者的追捧。

再观察公司的估值,我在之前的文章曾经用现金流折现法去计算公司的内在价值,那今天也不多谈。现金流折现法本身比较复杂,那我本身也会用EV-to-EBITDA去比较公司的估值。EV-to-EBITDA适用在服务业或者重资本的公司身上。ASTRO本身是服务行业,也比较少大型资本支出,因此适合用EBITDA去比较公司的盈利能力。至于负债比例较高的通讯和公用事业的公司也会使用EV-to-EBITDA去对比它们的估值,主要是EV-to-EBITDA排除了负债对于公司资本架构和盈利的影响,能更好地反映公司的盈利能力。因此大家通常会看到分析员的报告都会使用EV-to-EBITDA作为对比媒体和通讯行业等公司的估值。

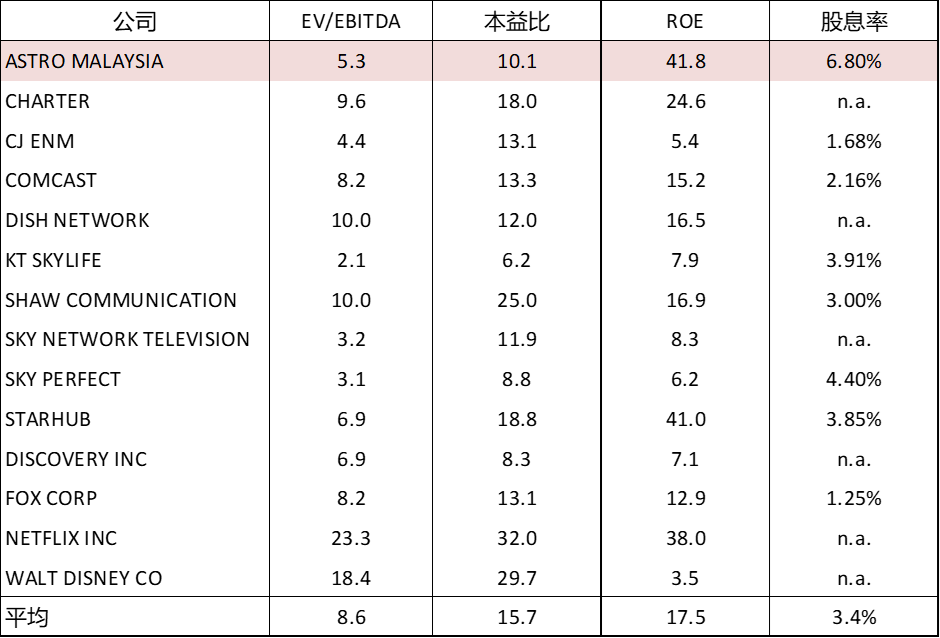

我在上方列出全球付费电视和流媒体相关公司的估值让大家参考。大家会发现这些公司的平均EV-to-EBITDA为8.6倍,而ASTRO只有5.3倍。另外,ASTRO的本益比也只有10.1倍,低于全球平均的15.7倍。从这两项估值指标来看,公司目前是受到市场严重低估,再加上公司有着同行最高的股息率,股价的下跌空间也非常有限。观察本地同行首要媒体MEDIA在最新季度也交出几年新高的业绩,这对于ASTRO和整个媒体行业的投资情绪都起到刺激的作用。

相信大家还对脸书母公司Meta在两个月前因为业绩和展望不佳而导致股价暴跌的惨景历历在目。Meta业绩不佳的原因除了用户增速放缓,更重要的是用户的行为开始转移,对隐私权更加关注,导致脸书不能精准的向用户投放广告。对于那些有打线上广告的商家,相信也会发现近期在脸书的流量好像有下滑的现象,导致打广告的回报率日益收缩,那些用低成本就可以通过社交平台精准接触客户的行为已经不复返。

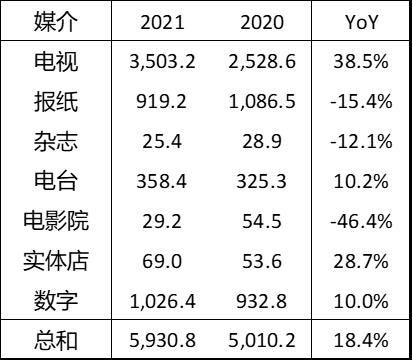

这也让商家开始分散打广告的平台,包括回归传统媒体如电视和电台。根据Nielsen研究的数据显示我国传统广告收入 (Advertisement expenditure) 按年增长20.3% 至RM4.9 billion,一返连续六年下跌的趋势,距离疫情前2019年的RM5.2 billion仅有5% 的差距,而且免费电视广告收入更是创下RM3.5 billion的历史新高水平。种种迹象都表明传统的电视电台广告因为经济开放而重新开启成长的势头。

本地传统媒体公司在过去几年都陷入寒冬,股价纷纷跌至谷底,主要受到互联网广告媒体巨头侵蚀这些传统媒体的市场。但我们也看到ASTRO并没有屈服,反而通过积极的转型策略,在各个方面投资如进军电商平台、和电讯公司合作推出宽频服务提升客户体验、采用针对性投放广告的服务、推出更多新的订阅服务配套,以及成本管控措施等去保持公司的盈利。虽然现在要说公司已经出现反转还为时太早,但ASTRO已经使用正确的策略去分散化公司的收入来源。公司本身并没有任何高成长的特质,然而我认为公司本身是具有抵抗通胀能力的股票,因为ASTRO是以生产内容为主的媒体公司,受通胀影响的幅度比普通制造商更轻。

在通胀高企的背景下,不排除市场会把资金从制造业转去服务类型的公司对抗通胀。而目前投资者对于ASTRO最重要的考量是公司的盈利到底能否持续下去。只要公司能证明自己转型成功并且维持现在的盈利能力,我相信公司的价值也会被市场发现。但大家要注意投资这类型的公司并不是要寻求很高的资本增值,而是给资金暂时停放 (Parking),或者当成股息投资每年有固定的股息收入等用途。