许多投资新手在初入股市的时候都会有个错误的观念,那就是只要把金融知识学好就能在股市叱咤风云,在股市开启人生财务自由的密码。但往往理想很丰满,现实却很骨感。许多投资者因为过于沉迷金融学的理论,认为股市长期都会跟着教科书上走,到最后却赔个清光。是什么原因造成股市不跟课本走?而今天我也会盘点出近期在大马股市和教科书出现背离的经典案例。

相信这个星期大家的社交平台都被手套大跌的新闻洗版。今天我会选择这个非常具有争议性的话题进行分享,主要是因为手套的课题让我联想到我在课本上学习的金融理论。目前我们看到的新闻都围绕在HARTA的大跌是因为市场认为公司可能会从大马综合成分股当中移除,而导致基金经理选择事先卖出。而机构的卖压导致蝴蝶效应的产生,很多投资者也因为中margin call而被迫卖出捞底的股票等等。

此外,市场不时也会传出公司股价大跌是因为大户为了要收割散户而先丢票,然后在非常便宜的价格大举买入,之后再把股价推高等阴谋论的讲法。但是,我认为散户并不需要去作这些毫无根据的推测,因为我们根本无法知道事情背后的真相。与其在那边疑神疑鬼,投资者不妨拿出时间来研究公司的基本面,去判断到底公司在什么价位是值得去买入并且长期持有。这不只是局限在手套股,各行各业投资者都必须严阵以待。

有些投资者会提到手套股的现金部位已经远高于公司的市值,并认为这是投资的好时机,而这就牵扯到我今天的中心思想,那就是实践和理论的差别。从在开始进入股市时,我们通常都会被教育只要公司的估值便宜,比方说本益比低于10倍,股价低于每股净现金,又或者市净率低于1倍时,都是股票受到市场低估的迹象。但在投资道路上,有多少投资者因为这些理论买入股票,到最后血本无归,从此离开股市的案例比比皆是。使用这些指标并没有错,但错的是投资者盲目跟从这些指标,但没有去思考这些指标背后的含义。

假设现在有家公司的每股净现金是RM1,而股价却只有RM0.70,这时投资者就会看到目前的股价和每股净现金有高达RM0.30的差距。如果现在用价值投资的方式去买入,股价肯定会涨超过每股净现金的水平,届时就会有大约50% 的盈利落入口袋。但每股净现金只是告诉投资者公司目前手上的现金部位在什么水平,并不是象征公司的内在价值。我多次向大家提到公司的内在价值是企业未来所产生的现金流,用折现的方式把未来的现金流折现回来。因此,公司真正值钱的地方是企业未来的盈利能力,为股东带来更多回报。

为什么现金多不代表公司受到低估?这是因为持有的现金并不会为公司带来更多的回报,顶多只是每年少量的利息收入。这里要和大家回顾关于资产 (Assets) 的定义。不管是有形 (Tangible) 还是无形 (Intangible) 的事物,资产指的是由企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。公司必须拿手上的现金来投资在能产生更多回报的资产,现金才能发挥其真正的用途。除非管理层有私有化和派发特别股息的打算,不然每股净现金在判断公司是否受到市场低估并不适用。

除了每股净现金,市净率 (Price-to-book ratio) 也是许多散户投资者喜欢用的估值指标。市净率指的是股价对比公司的每股净资产 (Net assets) ,也就是每股的股东收益 (Equities) 。市净率在评估银行和保险公司时还是适用的,但在其他领域并没有太大的帮助。比方说,很多散户会用市净率去评估房地产公司,因为房地产公司有许多土地和发展项目,这些有形资产都会反映在公司的资产负债表上。目前大部分的房地产公司的市净率普遍都小于1倍,这也表示投资者能用比市价更便宜的价格去买入公司的资产,典型的价值投资操作。这套方法在10年前房市火热时可能是适用的,而市净率也会是炒作个别股时的主要理由。但来到今时今日,假设投资者还是用这种思维去进行操作,很容易就会掉入价值投资的圈套,长期住套房。这并不是估值指标本身的问题,而是投资者在分析指标时的错误迷思。

把焦点放回去HARTA,公司股价的暴跌引起全马投资者的关注。各大组群议论纷纷,都在讨论到底现在是不是进场捞底的最佳时机。而大部分散户所给出的理由却是股价跌太多觉得很便宜,买入之后长期持有便可获利。但是,散户并没有考虑到公司的基本面是否已经来到转折点,还是公司的盈利还会持续下滑等等。公司从历史高点已经跌了超过90%,单凭用股价的跌幅去评估公司的估值确实不理智。

我在之前的文章都有提醒大家目前全球股市最大的风险并不是美联储的加息步伐,因为这绝大部分已经反映在股价当中,最大的风险就是来自企业盈利下滑的速度比市场预期的还要快速。投资者不时会发现美国企业在短时间内几次下修业绩指引,对于前景的看法更为悲观。如果企业所给出的指引低于市场的预期,那么股价就还有下跌的空间。根据目前的市场观察,美国企业的盈利下修还没来到终点,投资者也不要期望市场会在短期之内会迎来反转。

这也发生在手套公司身上,手套公司的股价跌幅如此之深,是因为手套的供需失衡比市场预期还要严重,手套的供给在疫情之后暴增,而经销商为了清掉库存在市场大力抛售导致手套的平均售价大跌。目前手套厂商都暂时搁置所有扩张项目,主要是现有的产能使用率比预期中下跌更多。目前市场预计手套商的盈利可能还会持续下跌,直到手套的供需重新回归平衡。在平均售价还未见底之前,手套股的股价还是会持续波动,可能还存在下跌的空间。

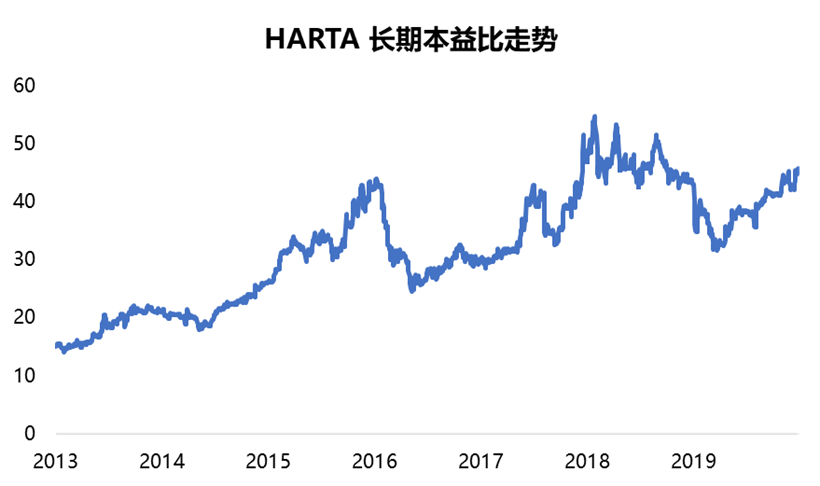

HARTA在1Q23的盈利只有RM88.3 million,假设公司正常化的全年盈利是RM300至RM350 million之间,以目前RM6,066.9 million的市值计算,HARTA的正常化本益比是在18.3倍。从上图可以看到,HARTA从2013至2019年末的平均本益比是在32倍左右,现在的估值明显低于过去的平均值。如果公司的盈利在未来开始正常化,目前的价格是有吸引力的。这并不是买卖建议,只是从历史数据去为公司的估值进行分析。但是,就如我刚才提到手套股的营运环境还是相当严峻,暂时看不到有缓解的迹象。

因此在公司的盈利还未见底之前,假设投资者想要进场捞底就必须做股价有可能在下跌的打算,并在事前先设定好操作和部署的计划。其实反向投资没有错,可是盲目的反向投资和乱接刀子就是不理智的操作。很多人看到股价跌很多就心动,因为普通人总是想要追求冒风险获利之后的那种成就感,但殊不知这些错误的观念正在把散户推向悬崖旁,不小心就会坠落万丈深渊。在股市长期生存的秘诀不是你把理论背的滚瓜烂熟然后准备在股市大展拳脚,而是透过长期经验的累积和人生的历练,找到最适合自己的投资方程式。